私が家の家計簿公開シリーズ、2018年3月実績です。

収支、収入の部、支出の部、特記事項についての定期ポストです。

今月は、収入は先月と大差なし。支出は会社用のカバンを買ったのと、ふるさと納税への出費で、支出は高くなっていますが、それ以外はOK。

よって、評価としては【 〇 】!

では、早速いきましょう!

家族構成ほか条件

- 年齢 :30代、アラフォー寄り

- 家族 :奥さんと2人(子供ナシ)

- 奥さん:兼業主婦

- 自宅 :社宅(格安)

- 車 :アリ(ローンはなし。駐車場代がかかっています。)

収支

家計は、マネーフォワード(MoneyFoward)で管理していますので、その数値をベースに見ています。

では早速、見ていきましょう。

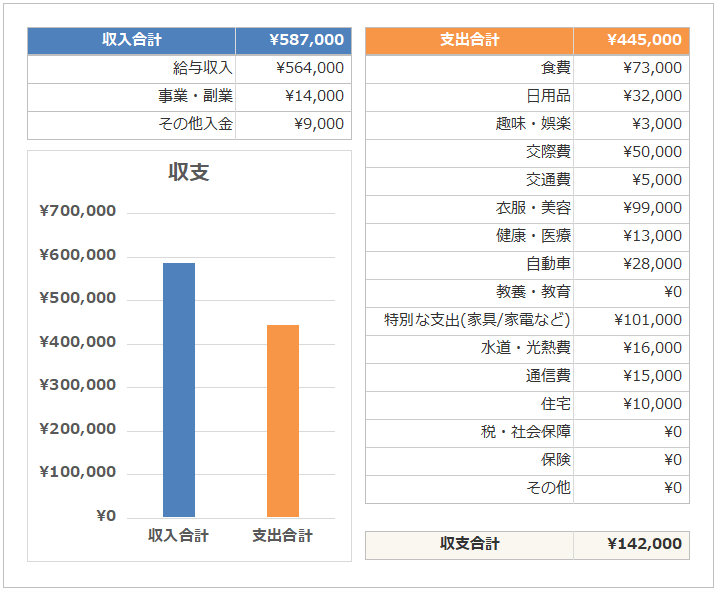

収支

収支です。

家計簿_収支_2018年3月

※特定を避けたい、また見づらいため、100の桁は切り捨てています。ご容赦ください。

今月も無事、黒字で終わることができました。

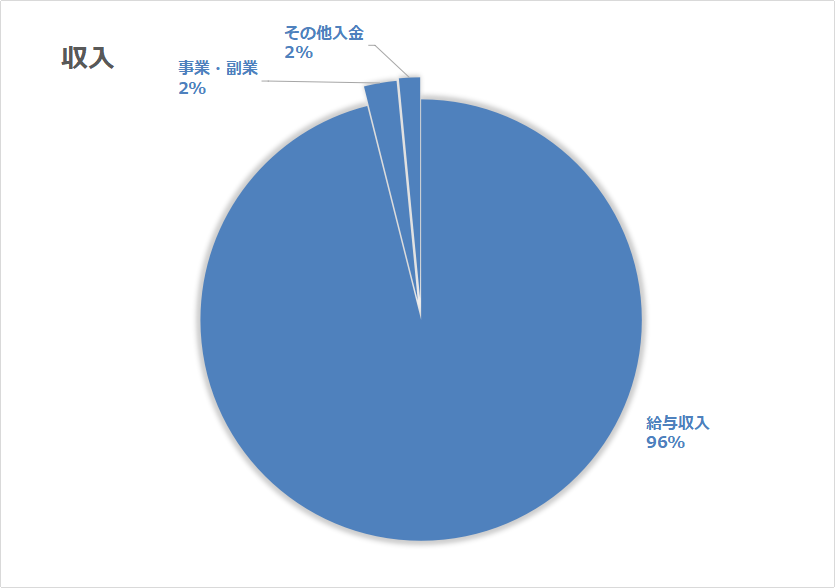

収入

収入の部です。

給与、副業、その他合計しています。

家計簿_収入_2018年3月

前月 591,000 円

今月 587,000 円

---------------------------------

前月からの増減 -4,000 円

今回は、大きな変化はないですね。副業の収入もボチボチ。

エニカの結果はこちら。

悪い結果ではないですが、もっと主体的に収入を増やせる副業を始めないと、です。

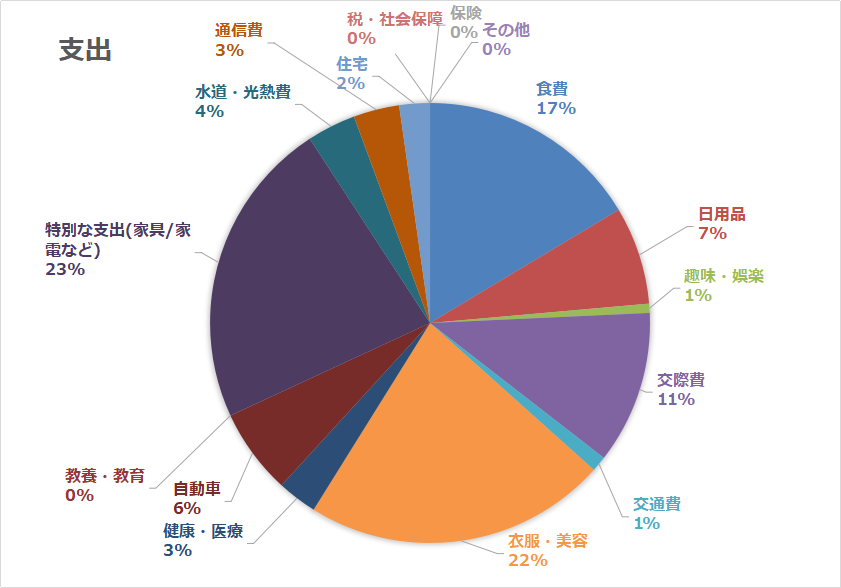

支出

支出の部です。

家計簿_支出_2018年3月

※住宅費は、社宅のため非常に安価。

※投資のための費用は、ここには含まれません。

前月 320,000 円

今月 445,000 円

---------------------------------

前月からの増減 125,000 円

会社用にカバンを買った(8万円。衣服・美容に計上)のと、ふるさと納税で換金性の高いものに10万円分支払った(特別な支出に計上)ため、先月より大きく増加しているように見えます。

しかし、ふるさと納税は実態として満額還付されること、換金性が高いものなので後ほど収入にONすると考えると、実質先月より支出は減ったと見てよいでしょう。

それ以外は、予定通りの推移になりました。

特記事項

カバンは悩みましたね。。

それなりの年齢なので、安物だと良くないですし、高すぎてもコスパ悪いですし。時間かけるのも嫌だったので結局、無難にフェリージを買いました。もう少しラグジュアリーな方が良かったかもですが、お金持ちになってからにします。

ふるさと納税について、地方自治体が換金性の高い商品を出品するのは×、と昨年から政府が警告しているようですので、もう来年以降はモノだけしか無理かもしれませんね。

今年はまだあって良かった。。商品到着次第、換金したいと思います。

家計簿まとめ

14万円ほどのプラス。

前述の通り、ふるさと納税での支出およびその後の換金を踏まえると、30万円程度のプラス効果と言えるでしょう。こういった買い物は〇ですが、それ以外の不要な固定費の出費を抑えていきたいと思います。

余剰金の中から、投資に回した結果はこちら。

https://full-dive.com/investment-result-201803/

私の使っている口座

投資や資産管理は、口座選びが命だと思っています。

同じ金融商品を買うにしても、手数料などの違いが結果に影響してくるためです。

参考に、私が口座を持っている金融機関をご紹介します。

銀行口座

会社からの給与振込み用にメガバンクの口座もありますが、投資関連はほぼすべてSBIの口座を経由しています。

SBI内でのサービス連携が良いですし、ポイントも貯まるので。

iDeCo(個人型確定拠出年金)

手数料など検討した結果、SBIか楽天のどちらかを選ぶべきです。

私はiDeCoを始めたときはSBI一択だったのですが。商品ラインナップ的にも今もSBIのままです。

ロボアドバイザー

ロボアドバイザーのウェルスナビ(WealthNavi)とTHEO(テオ)、ともに最近始めました。

アロケーションなど自動でやってくれるので、楽なんですよね。

個別株/NISA

昔は(積立ではなく)スイングトレードをやっていて、その手数料が安かったのでマネックスでしたが、他の金融口座との連動性が高いのでSBI証券に乗り換えました。

FX(自動売買)

今、個人投資家の界隈で評判のトライオートFXです。

自動であることはもちろん、FXの一般的な印象と違って、安定した収益が得られるのが魅力です。

仮想通貨

GMOはFXもあります。

仮想通貨は、新興企業の口座も持っていますが、やはり大手の方が安心感がありますよね。

便利でお得な口座を使って、資産の最大化に役立てましょう!