最近CMでも評判のウェルスナビ(WealthNavi)ですが、実は開始前に無料診断で自分の許容度を調べてみることができます。

ロボアドバイザーによる運用を検討し始めたとき、このウェルスナビの無料診断があるのを発見して、試してみたんです。

自動運用してくれるロボアドバイザーだけに、やはりそれっぽい結果が出たのでお伝えしたいのと、是非ご自身でもお試しいただければと思い、公開します。案外参考になりますし、ウェルスナビをやってみたくなります。

「リスク許容度」について

「リスク許容度」とは、資産運用の際にどの程度のリスクを受け入れるかを示したものです。 一般的に、大きなリターンを得られる資産構成ではリスクも大きくなり、リスクの小さな資産構成ではリターンも小さくなる傾向があります。 投資する金融資産の種類や量を決定する方針になりますので、WealthNaviではポートフォリオのご提案前にリスク許容度診断を行います。

※出典:ウェルスナビ【公式サイト】

ウェルスナビ(WealthNavi)のロボアドバイザー無断診断はコチラから。

では、いきましょう!

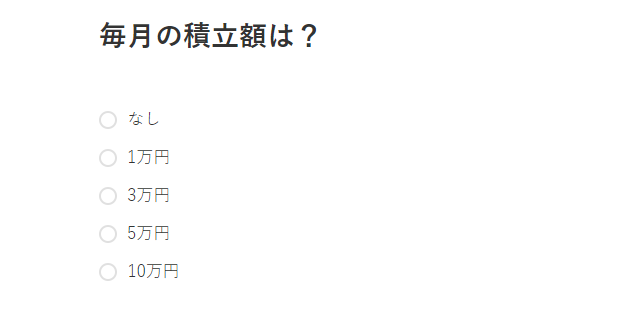

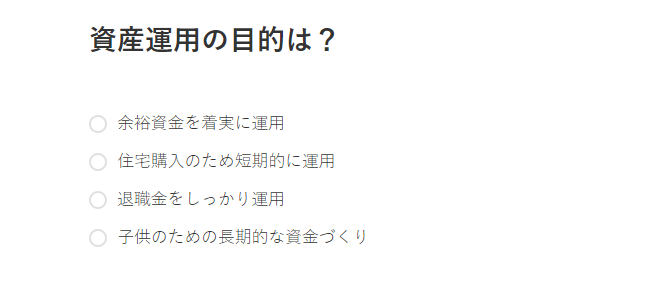

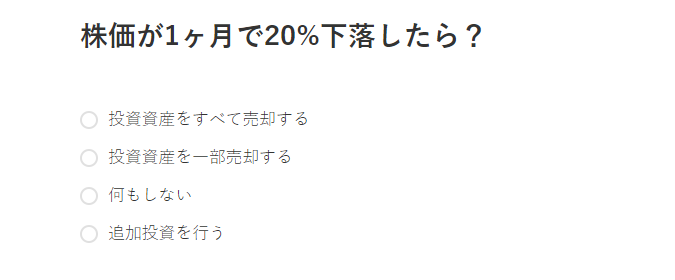

ウェルスナビ(WealthNavi)の無料診断項目 たったこれだけでいいの・・・?

非常に簡単です。以下の6つの質問に答えるだけで、1分もかからず診断結果が出ました。

このように、簡単な質問に答えるだけで、今のあなたに最適なポートフェリオを提示してくれるようになっています。

たったこれだけ・・・?と思われるかもしれませんが、これだけでいいんです!(もちろん、後ほど詳細に変更することも可能です)

そもそも論ですが、難しく考えがちではありますが、資産運用はつまり、どれくらいのリスクを負って、将来のどのタイミングでどれくらいのリターンを得ようとしているか?だけの話ですから。ロボアドバイザーにお任せで運用する上では、子供の有無や持ち家or賃貸かなど、詳細なんてさほど重要ではないのです。

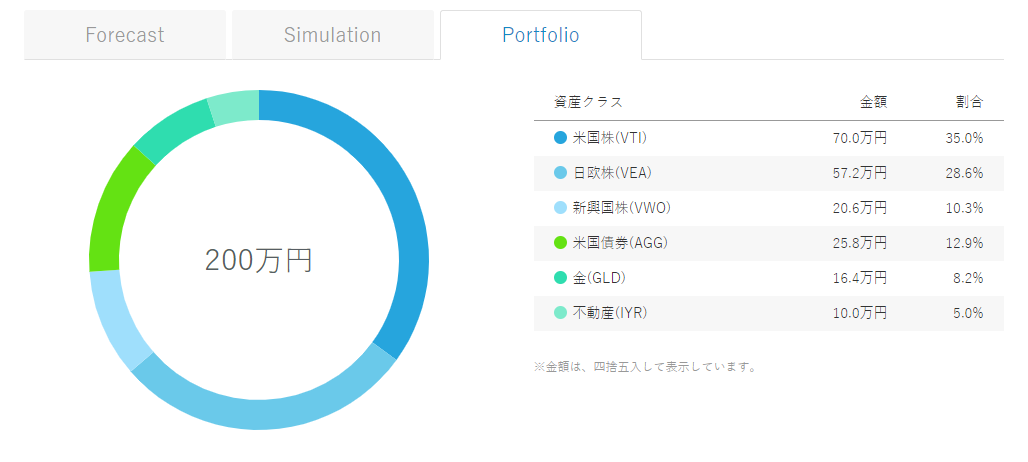

ウェルスナビ(WealthNavi)による私のリスク許容度は?

私の診断結果は、このようになりました。

ウェルスナビ(WealthNavi)リスク許容度の診断結果

ウェルスナビでの運用は、長期では考えていないので、そこまで複利効果はないですね。

最大リスクを取らずに、短期間である程度増やそうと思うのであれば、まぁこんなものでしょう。

ウェルスナビ(WealthNavi)の診断によるポートフォリオ

提案されたポートフォリオを見てみると、先進国の安定した株式への投資をする様子が見て取れます。

う~ん、それっぽいポートフォリオ!結構安心しました。

このポートフォリオを勝手に組んでくれる上に、再投資さえも自動で行ってくれるロボアドバイザーなので、一度任せてしまえば後は放置です。

たま~に、こんな感じで自身の資産状況やポートフォリオを確認して、後は放置というロボアドバイザー。楽ですね。(笑)

みなさんもぜひ無料診断、試してみてください。

ウェルスナビ(WealthNavi)の無料診断はコチラから。

ウェルスナビ(WealthNavi)で無料診断した後は?

私は事前診断した後、すぐに口座開設しました。診断結果にすごく納得がいったので。(笑)

入金するまでは無料ですから、口座を開設してポートフォリオの参考にするだけでもいいと思ったのもあります。

ウェルスナビ(WealthNavi)のユーザー登録、口座開設はコチラから。

ちなみに、AIで全自動の資産運用してくれるロボアドバイザーだけに、口座開設から入金までのフローも非常にスマートでした。

よければ、その記事もご参考ください。