投資して資産を増やしたいと考えているけど、何から始めたらいいのかわからない、という方、いますよね?

将来が不安だから、今の給料だけだと収入が少ないから、、、と焦って、色々調べるけど、結局何をしたらいいのか全然わからない。。

私もそうでした。

この記事は、

「投資をはじめたいけど、初心者だから何をしたらいいかわからない・・・」

「投資をはじめたいけど、怖いから少額でスタートできないかな?」

「初心者じゃないけど、過去に損したことがあるから怖い・・・」

こういった、過去の私のような方(笑)向けに書いてあります。

ご存じの内容もあるかと思いますので、どんどん読み飛ばしてもらっていいと思います。

初心者の投資に対するイメージ

投資に対して、どういうイメージを持たれていますか?

初心者の方のイメージとしては、以下のような感じでしょうか。

- 投資はお金持ちがするもの。一般人は貯金していればいい

- 投資は賭け事。胴元がいるから大儲けするのは珍しく大抵は損をする

- 投資はむずかしい。専門的な知識を身に着けるまで初心者は手を出してはいけない

いずれも、投資の一面だけを見た極論だと思います。

投資は、日本ではまだまだ一般的ではなく、まわりを見渡しても投資をしている人を見かけない人もいるかもしれません。しかし、海外では非常に一般的です。お金持ちでなくても(というよりお金持ちになりたいから)、一般人が資産のうち一定量を少額ずつ投資に回しているわけです。

保有する金融資産の構成(日本・米国・欧州)

(ちょっと難しい話ですが)投資はゼロサムゲームではありません。誰かが勝ったら誰かが負けるわけではないです。資本主義経済が始まってから、長い目で見ると経済はインフレしている(富が増えていっている)ので、まっとうな投資先を選べば、多くの人が得するものです。

また、直接マーケットで売買するのが難しい、何を買っていいかわからない、、、と思う初心者がいるからこそ、投資信託というプロに運用してもらうサービスもあり少額から投資できます。実は投資へのハードルは低いんです。

まずは、初心者だからと構えず、投資に対する不安を取り除いてください。現代社会を生きていく上で、特別な行為ではありません。

投資初心者にはまず「長期」「積立」「分散」

初心者向けの投資といっても、色んな手法があります。

その中でも、少額でも始められるオススメの手法として、長期・分散・積立という3つの基本的な考え方があります。巷でよく語られるものなので、聞いたことがあるかもしれません。

投資には確かにリスクがあります。ですが、この3つの基本を押さえることで、少額から始められ、投資のリスクを減らすことができるのです。

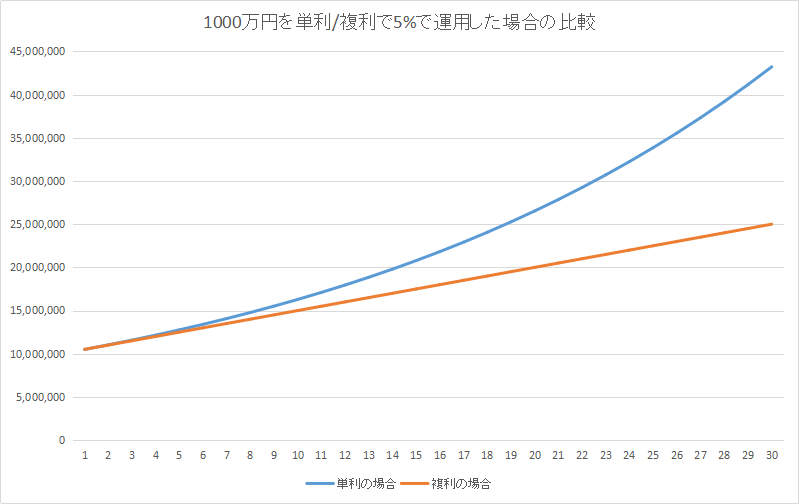

長期 - 複利による投資の凄さ -

初心者の方に、まず押さえておいていただきたいのが、「複利の力」です。

単利というのは、投資の元金は一定で、運用で増えたお金は現金として置いておくこと。一方の複利は、運用で増えたお金を元金に追加し再投資することです。

このグラフを見て頂くとわかりますが、複利の方が資産の増え方が加速度的に増えますね。5%で30年もすれば1.7倍ほどの差が生まれます。

あのアインシュタインも「複利は人類最大の発明」と言っていて、時間を味方につけることで、最初は少額でも将来大きなリターンが得られるのが「複利の力」の価値です。このように、長期にわたって運用することで、運用で増えたお金を再投資するという「複利の力」を最大限発揮できるわけです。

初心者だとどうしても、短期で2倍に、3倍に!と思ってしまうのですが、短期でそんなに大きなリターンが得られるとしたら、それはリスクも大きいということです。初心者は運用のプロになる必要はないのですから、少額から長期でじっくり資産を増やすことを考えましょう。

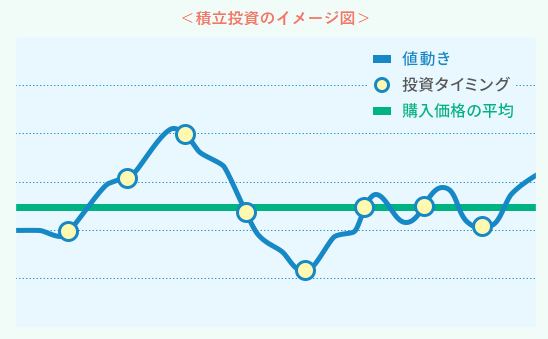

積立 - 少額ずつコツコツ投資 -

初心者として、次に知っておきたいことは、少額での積立投資です。

初心者だろうが投資経験者だろうが、前述のように1,000万円を初期でポンと出せる人は少ないですよね?そこで出てくるのが、少額から投資できる積立投資という手法です。

みなさん、「ドルコスト平均法」というのを、聞いたことはないでしょうか?定期的に、同じ商品を買うことで、購入単価を平均化する手法のことです。

金融商品の買い時はプロでもわからないものです(そんな中、買い時を見出すんですからプロはすごいですね)。ですが、この手法を使って、資産を少額ずつ分散して買い付ければ、一括で買うよりも値下がりしたときのリスクを分散させられますので、安定した投資手法となります。

このように、毎月少額ずつ積み立てて、購入単価を平均化しながら元本を増やして、利益も再投資することで複利でどんどん増やしていくわけです。

これは、初心者に限らず、すべての投資家にとって、リスク分散するためにオススメな投資手法です。

分散 - リスクを分散して健全に -

投資初心者の方に、最後に知っておいた頂きたいこと、それは、

「 すべての卵を一つのカゴに盛るな」

~投資王国アメリカの格言~

すべての卵を一つのかごに入れると、そのカゴを落してしまうとすべて割れてダメになるが、いくつかのカゴに入れておけば、どれか一つ落としても他のカゴの卵は無事ですよね。

投資も同じです。この格言は、複数の銘柄や市場を組み合わせる(分散投資)ことで、運用リスクをできるだけ低減させ、安全に資産を増やすことが大事だと示している格言です。

人は(特に投資初心者だと)、相場の上下で一喜一憂してしまい、買うべきでないときに買い、売るべきでないとき売ってしまいます。投資は、そういった精神状態になると、負けです。あくまで冷静に判断をしていく必要があります。

一点集中で投資してしまうと、勝つときはドカンと勝ちますが、負けるときも一気に負けます。一方で分散投資であれば、どれかが含み損でも、他のどれかが含み益であれば、損得は相殺されます。最悪、すべてが下げ相場であったとしても、特定の下げの大きいところに一点集中していなければ、損した気持ちも分散されるのです。

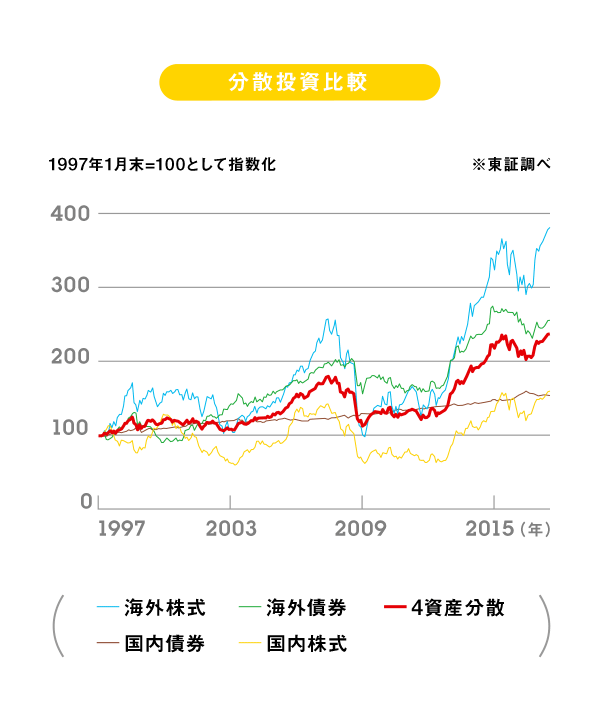

上図は実際に、過去20年で主な4つの資産に分散投資した場合の例です。

このように、特定の資産クラスが大きく増えても減っても、分散していれば、比較的安全に資産額を増えていくことがわかります。

投資は、精神的に健全な状態を保ち、大負けしない状態をつくることが大事なんです。

投資初心者だと、どうしてもデイトレでガツガツ儲けていくようなイメージを持ってしまうんですよね。なので、こういった話は、初心者からしてみると、まったく面白みがないと思います。

ですが、投資初心者はまず、この3つの基本に則って、リスクをおさえて少額ずつコツコツ確実に増やしていくイメージを持ちましょう。

■ 投資初心者だった私がFXで失敗した話

一晩で40万円を溶かしたことがあります

余談ですが、私はこの格言を知らず、まさにこれを無視した失敗をしてしまいました。

投資初心者だった20代の頃、貯まった100万円でFXにチャレンジし、大勝負をかけて一瞬で40万円を失ってしまったんです。それで一気に相場が恐ろしくなってしまい、マーケットから退場してしまいました。

この経験もあり、30代半ばまで投資から遠ざかってしまい、取り組みが遅かったために、アベノミクスを逃してしまいました。

当サイトをご覧のみなさんのように、ちゃんと投資の勉強を行い、この100万円を10万円ずつ、10の金融商品に少額ずつ分散して勉強していれば、こういったチャンスを逃すことはなかったかもしれません。

初心者向け簡易シミュレーション

投資の初心者には、長期・分散・積立で少額ずつ投資していくことが大切だとご理解いただけたかと思います。

では、実際この方法で、どれくらい資産が増えるのでしょうか?(一番大事)

複利運用で投資したいくつかのパターンをシミュレートしてみました。また最後に、初心者向けのモデルケースも出しましたので、ご覧ください。

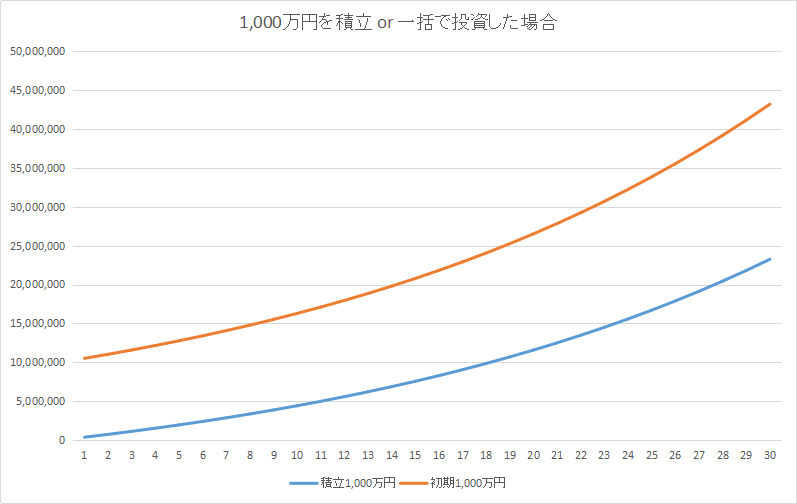

1,000万円を、積立 VS 初期一括 で投資

年利5%で、合計1,000万円を、「積立で少額ずつ」と「一括」で投資した場合を比較してみましょう。

ご覧いただくとわかると思いますが、少額積立でも資産の増加”率”が低いわけではない、ということです。地道に積み立てるだけでも、十分大きなリターンが得られます。

ただし、当然ながら初期投資が大きければ、長期での複利効果がありますので、当然少額ずつ積み立てるより最初の元金が多いに越したことはない、ということを付け加えておきたいと思います。

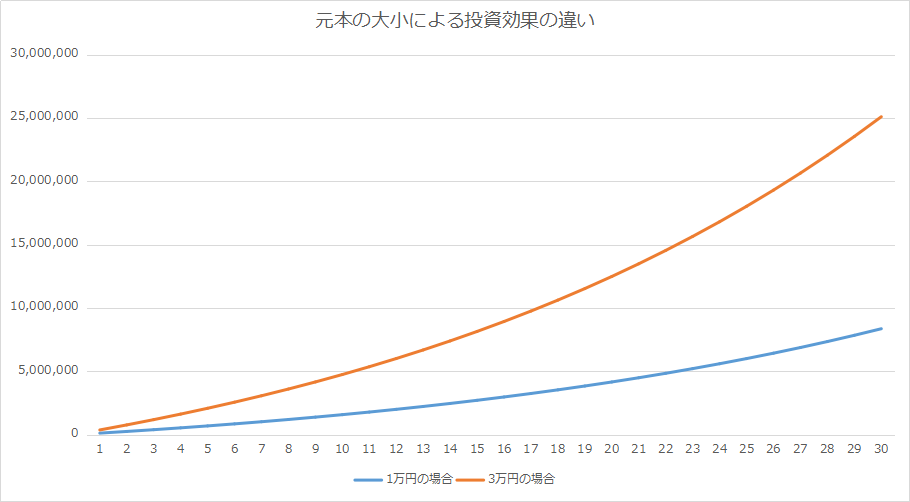

積立投資で毎月1万円 VS 積立で毎月3万円

では、積み立てる元本の大きさで見てみましょう。

同じ積立でも、1万円と3万円だと、30年間年利5%で投資すると、大きな違いですね。毎月ちょっと頑張って、積み立てる金額を大きくするだけで、これだけの差が出ます。

本当に少額ずつでもいいのです。リターンを得るために、早い段階からできるだけ資産を投資に回していくことをオススメします。

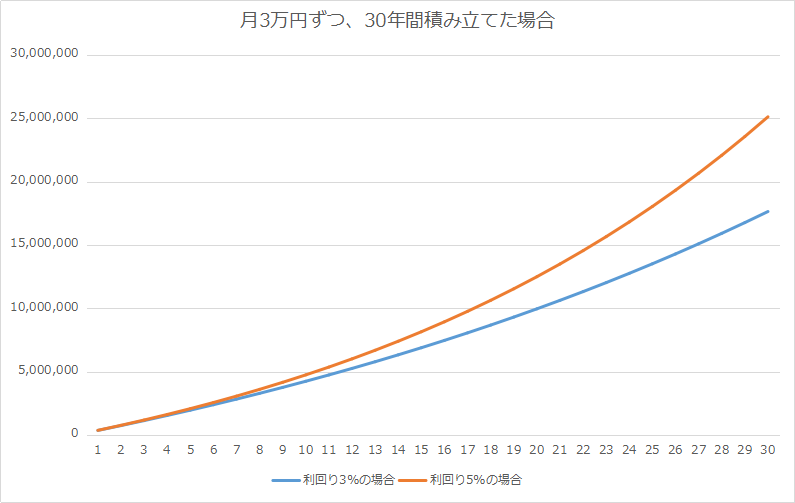

積立投資で毎月3万円を、利回り3% VS 利回り5%

では、利回りの大きさで比べるとどうでしょうか?

ぱっと見の数字としては3%と5%に大きな違いはないですが、長期投資となると話は別です。リターンの大きさが1.4倍違います。(複利のすごさですね)

そのため、投資家は少しでも利回りの良い商品を探しているのです。しかし、利回り10%とかになってくるとリスクが大きくなるわけで。

ですから、分散投資で少額ずつ、複数の商品でリスクヘッジをしているんですよね。

初心者向けのモデルケース

少額での積立で長期投資することを前提とした場合、以下のような方法がよいのではないかと思います。

毎月少額ずつ積み立てるとして、2~3万円程度であれば、頑張れる範囲なのではないでしょうか?

この少額積み立てを30年続けるとすると、過去の平均利回り5%として計算した場合、約2,500万円になります。

老後資金の基準として3,000万円程度と言われていますから、それをある程度まかなえる計算です。

初心者の少額投資としてはまず、「毎月3万円の積立を30年間続けて、2,500万円のリターンを得る」ということでよいと思います。

また、サラリーマンで2.3万円/月、自営業者なら6.8万円/月までの積立上限額が控除される(税金が返ってくる!)iDeCoという制度を用いれば、運用益に対する税金もかなり低くなります。2~3万円だと、その上限額の範囲内にもほぼ収まっているので、そのこともちょうどよい理由です。

まとめ

ということで、初心者が少額から投資を始めるのであれば、まず「長期・積立・分散」という手法をとりましょう。

その上で意識したいことは、

- 元金をかき集めている暇があるなら、少額でも積み立てを開始すべき

- 毎月の積み立て金額を少額でもよいので上げるすべき

- できるだけ利回りのよい金融商品を探すべき

ということです。

少額からでOKなので「長期・積立・分散」の基本を守って、コツコツ地道に資産を増やしていきましょう!

併せて読みたい

【初心者向け】投資は何から始めればいい?50万円以内のオススメ投資先

オススメ投資先【ウェルスナビ】について

評判のウェルスナビ(WealthNavi)の特徴を解説!AIのすごさとその実績